Dus, wat is risicobeheersplanning precies?

In wezen is het het proces van het opstellen van een actieplan om alles te spotten, evalueren en de impact te verzachten van alles wat uw bedrijf of een project zou kunnen bedreigen. Zie het als het opstellen van een vluchtplan voor uw kantoor voordat u ooit een geur van rook ruikt. Het draait allemaal om proactief zijn, zodat kleine hobbels geen kans krijgen om in volledige rampen te veranderen.

Waarom uw bedrijf een speelboek nodig heeft voor het onverwachte

Laten we eerlijk zijn—een bedrijf runnen kan voelen als het sturen van een schip door een storm. U kunt het stevigste vaartuig en de beste bemanning hebben, maar een plotselinge squall kan nog steeds uit het niets verschijnen. Een solide risicobeheersplan is uw nautische kaart en kompas, die u helpt die stormen te zien aankomen en een koers uit te stippelen om er veilig doorheen te komen.

Dit gaat over het bewegen van een reactieve, brandbestrijdende houding naar een proactieve, strategische. In plaats van verrast te worden wanneer dingen verkeerd gaan, heeft u een duidelijke, vooraf geplande aanpak om het aan te pakken. Het doel is niet om elk enkel risico op de planeet te elimineren—dat is onmogelijk. Het gaat om het opbouwen van veerkracht, zodat uw bedrijf een klap kan incasseren en verder kan gaan.

Van theorie naar tastbare voordelen

Een goed risicobeheersplan gaat niet alleen om gemoedsrust; het brengt echte, meetbare voordelen die uw operaties en uw portemonnee beschermen. Wanneer u de tijd neemt om dit proces te formaliseren, begint u serieuze voordelen te zien:

- Beter projectresultaten: Onderzoek toont consistent aan dat projecten met formele risicoplanning veel waarschijnlijker binnen hun budget blijven en hun deadlines halen. Wanneer u potentiële obstakels vroeg aanpakt, voorkomt u die kostbare vertragingen en wijzigingen in de scope later.

- Slimmer beslissen: Wanneer leiders een duidelijk beeld hebben van potentiële bedreigingen en hoe erg ze kunnen zijn, kunnen ze met meer vertrouwen beslissingen nemen. U opereert niet langer op basis van giswerk; u wordt geleid door daadwerkelijke analyses.

- Sterkere vertrouwen van belanghebbenden: Investeerders, klanten en zelfs uw eigen team hebben meer vertrouwen in een bedrijf dat voorbereid is. Tonen dat u serieus bent over risicobeheer bewijst dat u stabiel en vooruitdenkend bent, wat wonderen doet voor uw reputatie.

- Minder financiële schokken: Verrassingsproblemen komen meestal met verrassingsrekeningen. Een mitigatieplan kan die financiële klappen verminderen, of het nu gaat om het verschuiven van risico via verzekering of het implementeren van controles om de schade vanaf het begin te beperken.

Een sterk mitigatieplan draait om het anticiperen op potentiële risico's voordat ze uitgroeien tot grote problemen. Het haalt onzekerheid weg als een bron van stress en verandert het in gewoon een beheersbaar onderdeel van het zakendoen.

Meer dan alleen een document

Uiteindelijk is een risicobeheersplan een levendige gids, geen map die stof verzamelt op een plank. Het moet verweven zijn in uw strategisch denken, alles vormgeven van uw dagelijkse routines tot uw grootste langetermijndoelen.

Het helpt ook een cultuur op te bouwen waarin iedereen zich comfortabel voelt om potentiële problemen aan te wijzen en bij te dragen aan oplossingen. Dat soort collectieve bewustwording is ongelooflijk krachtig. Wanneer iedereen, van het personeel aan de frontlinie tot de CEO, aan risico's denkt, wordt uw hele organisatie van nature sterker en wendbaarder.

Het is alsof u rookmelders, brandblussers en een sprinklerinstallatie installeert. U hoopt dat u ze nooit hoeft te gebruiken, maar het weten dat ze er zijn, stelt u in staat uw bedrijf met vertrouwen te runnen, klaar voor wat er ook op uw pad komt.

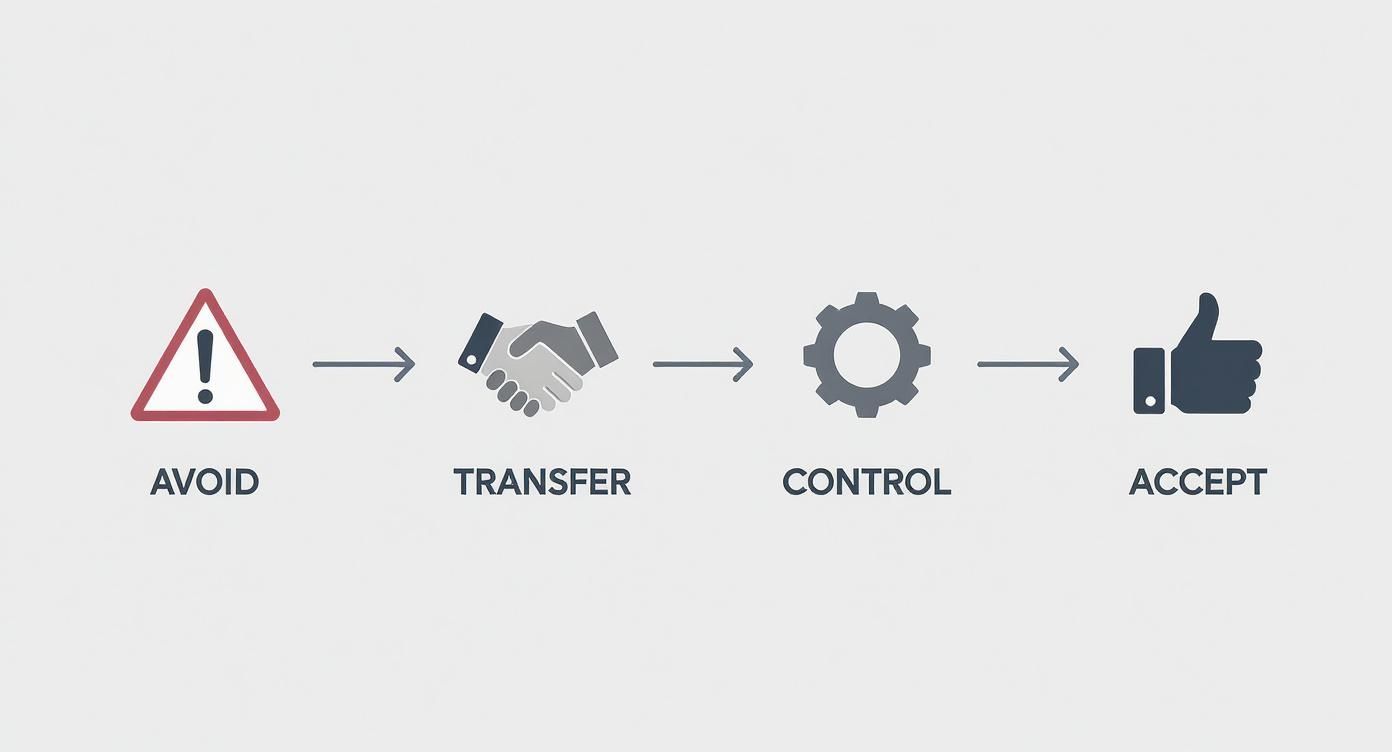

De vier kernstrategieën voor risicobeheer

Dus, u heeft een risico gespot. En nu? Als u erover nadenkt, heeft u eigenlijk maar vier hoofdmanieren om te reageren. Het begrijpen van deze opties is de kern van solide risicobeheersplanning. Het is hoe u die "wat als" zorgen omzet in een duidelijk actieplan.

Zie het als een roadtrip en u ziet een probleem voor u. Uw volgende zet hangt volledig af van wat u tegenkomt. Is het een klein gat in de weg dat u gewoon kunt overrijden, of is de hele brug weg? Elke situatie vraagt om een andere aanpak.

Strategie 1: Vermijd het risico

Risicovermijding is de meest rechttoe rechtaan zet: u omzeilt de bedreiging volledig door de actie die het risico veroorzaakt niet uit te voeren. Op die roadtrip is het alsof u een monsterlijk verkeersopstopping op uw GPS ziet en besluit een totaal andere—ook al langere—route te nemen. Probleem opgelost, omdat u er nooit in de buurt bent gekomen.

Voor een bedrijf kan dit eruitzien als het afwijzen van een project dat vol risico's zit en weinig beloning biedt, of besluiten om niet uit te breiden naar een markt die gewoon te onvoorspelbaar is. Het idee is om te voorkomen dat het risico ooit werkelijkheid wordt.

De naam van het spel bij risicovermijding is totale preventie. Wanneer een risico kan leiden tot een catastrofale, echt onaanvaardbare uitkomst, is de slimste zet om gewoon weg te blijven.

Dit is een krachtige strategie, maar het heeft ook zijn nadelen. Door het risico te vermijden, loopt u ook weg van eventuele potentiële voordelen of beloningen die ermee gepaard gingen. Daarom is het het beste om dit te reserveren voor die hoge-impact, hoge-probabiliteit bedreigingen waarbij de potentiële schade gewoon te groot is om mee te rommelen.

Strategie 2: Accepteer het risico

Soms is de remedie erger dan de ziekte. Met andere woorden, de kosten en inspanningen om een risico te bestrijden zijn veel hoger dan de schade die het zou kunnen veroorzaken. Dat is wanneer u ervoor kiest het risico te accepteren. U ziet het, u erkent het, maar u besluit niets te doen en gewoon met de gevolgen om te gaan als het gebeurt.

Dit is als besluiten om toch door dat drukke verkeer te rijden. U weet dat u vertraging zult hebben, maar de omweg is een uur om, en een paar minuten in het verkeer is een prijs die u bereid bent te betalen.

Een bedrijf kan het risico van een kapotte toetsenbord of muis accepteren. Het zal onvermijdelijk gebeuren, maar het hebben van een fulltime IT-technicus alleen daarvoor zou overkill zijn. Het is goedkoper om gewoon een nieuwe te kopen wanneer deze kapot gaat. Deze aanpak is perfect voor laag-impact risico's waarbij het proberen te mitigeren gewoon niet de moeite waard is.

Strategie 3: Verplaats het risico

Bij risicotransfer geeft u in wezen de financiële gevolgen van een risico aan iemand anders. Het klassieke voorbeeld is verzekering. U betaalt uw autoverzekeringsmaatschappij elke maand een premie, zodat als u in een ongeluk betrokken raakt, zij degene zijn die verantwoordelijk is voor de enorme reparatiekosten, niet u.

In de zakenwereld gebeurt dit de hele tijd via:

- Verzekeringspolissen: Dekking voor alles van branden en overstromingen tot professionele aansprakelijkheid.

- Uitbesteding: Het inhuren van een gespecialiseerd bedrijf voor een lastige functie zoals cybersecurity. U betaalt hen om het operationele risico van het goed uitvoeren ervan op zich te nemen.

- Contracten: Het gebruik van garanties en vrijwaringsclausules om een leverancier financieel verantwoordelijk te maken als hun onderdeel faalt.

Deze strategie maakt het risico niet ongedaan, maar verplaatst de financiële hoofdpijn van uw boeken naar die van iemand anders. Het is een fundamenteel onderdeel van elk goed risicobeheersplan.

Strategie 4: Beheers het risico

Dit is degene die u waarschijnlijk het vaakst zult gebruiken. Risicobeheersing (ook wel risicoreductie of mitigatie genoemd) draait om het nemen van actieve stappen om een risico minder waarschijnlijk te maken of minder schadelijk als het zich voordoet. Het is uw hands-on, proactieve strategie.

Denk aan basisauto-onderhoud, zoals het regelmatig laten verversen van olie en het roteren van uw banden. U kunt niet garanderen dat u nooit een pech zult hebben, maar u verlaagt de kansen drastisch.

Bedrijven doen dit voortdurend. Het installeren van brandblussers, het geven van veiligheidstraining aan werknemers, het vereisen van sterke wachtwoorden of het gebruiken van meerdere leveranciers zodat u niet afhankelijk bent van slechts één—dit zijn allemaal maatregelen voor risicobeheersing.

Deze proactieve mindset wordt de norm. Een recent onderzoek toonde aan dat 78% van de organisaties nu een formeel plan heeft om hun grootste wereldwijde risico's aan te pakken, wat een grote sprong is ten opzichte van slechts 65% een paar jaar geleden. U kunt de volledige bevindingen over waarom deze trend versnelt bekijken.

Om het nog duidelijker te maken, laten we bekijken hoe deze vier strategieën zich tot elkaar verhouden.

Vergelijking van de vier risicobeheersstrategieën

| Strategie | Wat het betekent | Het beste te gebruiken wanneer | Eenvoudig voorbeeld |

|---|---|---|---|

| Vermijd | Omzeil volledig de activiteit die het risico creëert. | De potentiële impact is catastrofaal en het risico is zeer waarschijnlijk. | Een farmaceutisch bedrijf stopt een klinische proef nadat het ernstige bijwerkingen ontdekt. |

| Accepteer | Erken het risico maar neem geen maatregelen om het te verminderen. | De potentiële impact is laag en de kosten van mitigatie zijn te hoog. | Een winkel accepteert het kleine risico van kleine winkeldiefstal zonder een dure beveiligingsinstallatie te installeren. |

| Verplaats | Verschuif de financiële gevolgen van het risico naar een derde partij. | Het risico kan worden gedekt door verzekering of effectiever worden behandeld door een externe partij. | Een bouwbedrijf koopt aansprakelijkheidsverzekering om potentiële ongevallen op de bouwplaats te dekken. |

| Beheers | Voer maatregelen uit om de waarschijnlijkheid of impact van het risico te verminderen. | Het risico kan niet worden vermeden, maar de potentiële schade kan worden verminderd. | Een IT-afdeling handhaaft multi-factor authenticatie om de kans op een datalek te verminderen. |

Uiteindelijk draait het kiezen van de juiste strategie allemaal om de context. Door deze vier opties te begrijpen, kunt u van simpelweg zorgen maken over wat er mis kan gaan naar het maken van slimme, strategische beslissingen die uw doelen beschermen.

Hoe u uw risicobeheersplan stap voor stap kunt opstellen

Oké, theorie is geweldig, maar laten we onze handen vuil maken en dit ding daadwerkelijk bouwen. Het opstellen van een risicobeheersplan kan aanvoelen als een enorm project, maar het zijn eigenlijk gewoon een reeks logische stappen. Zie het minder als het schrijven van een juridisch document en meer als het in elkaar zetten van IKEA-meubels—volg gewoon de instructies, en u eindigt met iets stevigs.

Dit stapsgewijze proces breekt alles op in beheersbare delen. We gaan van brainstormen over wat er mis kan gaan naar het creëren van een levend document dat uw bedrijf sterker maakt.

Stap 1: Identificeer potentiële risico's

U kunt een probleem niet oplossen dat u niet weet dat het bestaat. De absolute eerste stap is om grip te krijgen op alles wat mogelijk mis kan gaan. Dit gaat niet om pessimisme; het gaat om voorbereid zijn.

De beste manier om dit te starten is door de juiste mensen samen in een kamer te krijgen. Serieus, probeer dit niet alleen te doen. Neem teamleden uit verschillende hoeken van het bedrijf—logistiek, financiën, IT, verkoop, noem maar op. Elke persoon brengt een totaal unieke kijk en zal bedreigingen opmerken die anderen zouden missen. Uw logistiek manager gaat supply chain nachtmerries zien, terwijl uw IT-specialist denkt aan de nieuwste cybersecuritybedreiging.

In deze fase zijn er geen slechte ideeën. Maak gewoon één masterlijst van elk risico dat u kunt bedenken, groot of klein. Maak je nog geen zorgen over het rangschikken ervan. Het doel hier is gewoon om alles op tafel te krijgen.

Stap 2: Analyseer en prioriteer uw risico's

Nu u een enorme lijst van potentiële ondergang heeft, is het tijd om uit te zoeken welke risico's het waard zijn om er wakker van te liggen. Laten we eerlijk zijn: niet alle risico's zijn gelijk. Het risico dat het kantoor zonder koffie komt te zitten, weegt niet op tegen een enorme datalek.

Om door de ruis heen te sorteren, gebruikt u een eenvoudig maar super effectief hulpmiddel genaamd een risicomatrix. Het is gewoon een manier om elk risico te beoordelen op twee kritieke factoren:

- Waarschijnlijkheid: Hoe waarschijnlijk is het dat dit daadwerkelijk gebeurt? U kunt het eenvoudig beoordelen als Laag, Gemiddeld of Hoog.

- Impact: Als het wel gebeurt, hoe erg zullen de gevolgen dan zijn? Denk opnieuw aan Laag, Gemiddeld of Hoog.

Elk risico dat hoog scoort op zowel waarschijnlijkheid als impact schiet direct naar de top van uw prioriteitenlijst. Iets met een lage waarschijnlijkheid en lage impact? Dat kunt u waarschijnlijk voorlopig naar de bodem verplaatsen. Deze kleine oefening brengt onmiddellijk duidelijkheid in de chaos, en laat u precies zien waar u uw tijd en geld op moet richten.

Een risicomatrix is geen glazen bol. Het doel is om orde te scheppen in chaos en u een duidelijke, op gegevens gebaseerde volgorde te geven voor het aanpakken van de grootste bedreigingen eerst.

Stap 3: Ontwikkel mitigatiestrategieën

Dit is waar de echte planning gebeurt. Voor elk van uw hoogprioritaire risico's moet u een actieplan bedenken. Dit is waar u die vier kernstrategieën in actie brengt: Vermijden, Accepteren, Verplaatsen of Beheersen.

Uw reactie moet passen bij het risico. U zult waarschijnlijk een mix van strategieën gebruiken voor verschillende soorten bedreigingen.

Dit diagram legt de vier fundamentele strategieën uit die u kunt gebruiken bij het opstellen van uw plan.

Zoals de afbeelding laat zien, is uw keuze—of u een risico omzeilt, het overdraagt aan iemand anders, de impact verkleint of er gewoon mee leeft—een strategische beslissing op basis van wat er op het spel staat.

Terwijl u uw plan opstelt, is het integreren van beste praktijken voor operationeel risicobeheer een game-changer. Deze praktijken bieden u een solide kader om ervoor te zorgen dat uw inspanningen robuust zijn en daadwerkelijk deel uitmaken van uw dagelijkse operaties.

Stap 4: Implementeer het plan

Een plan is slechts een stuk papier totdat u er daadwerkelijk iets mee doet. Deze stap draait helemaal om uitvoering. Voor elke strategie die u heeft uitgestippeld, moet u duidelijke, uitvoerbare stappen definiëren.

En het belangrijkste is dat u eigenaarschap moet toewijzen. Elk enkel risico heeft een aangewezen risico-eigenaar nodig. Dit is de ene persoon die verantwoordelijk is voor het in de gaten houden van dat risico en het in gang zetten van het mitigatieplan als de zaken verkeerd gaan. Wanneer iedereen weet wie waarvoor verantwoordelijk is, is er geen paniek bij het aanwijzen van vingers wanneer er een crisis optreedt.

Deze fase is ook waar u de details vastlegt:

- Tijdslijnen: Wanneer moeten deze acties zijn uitgevoerd?

- Hulpmiddelen: Welk budget, welke tools of mensen hebben we nodig?

- Succescriteria: Hoe weten we of ons plan daadwerkelijk werkt?

Stap 5: Monitor en evalueer uw plan

Vergeet niet dat risicobeheersing geen "stel het in en vergeet het" taak is. Uw bedrijf verandert voortdurend, nieuwe risico's duiken altijd op, en oude vervagen. Uw plan moet een levend document zijn dat zich samen met u ontwikkelt.

Plan regelmatige check-ins om uw risicoplan te beoordelen. Een kwartaalreview is een geweldige plek om te beginnen voor de meeste bedrijven. Tijdens deze vergaderingen moet u enkele moeilijke vragen stellen:

- Werken onze huidige strategieën nog steeds?

- Zijn er nieuwe bedreigingen aan de horizon die we gemist hebben?

- Zijn de prioriteiten van onze bestaande risico's veranderd?

- Is de persoon die verantwoordelijk is voor een risico naar een nieuwe rol verhuisd?

Deze constante cyclus van monitoring en bijwerken is wat uw plan relevant en effectief houdt. Het zorgt ervoor dat u niet alleen beschermd bent tegen de problemen van vandaag, maar ook tegen wat morgen op uw pad komt.

Tools en kaders die plannen gemakkelijker maken

Staren naar een blanco pagina terwijl u risico's moet plannen, kan behoorlijk ontmoedigend aanvoelen. Maar hier is het ding: u hoeft het wiel niet opnieuw uit te vinden. Experts gebruiken een handvol beproefde tools en kaders om het proces de nodige structuur te geven, waardoor een enorme hoofdpijn wordt omgevormd tot een set duidelijke, beheersbare stappen.

Deze zijn niet overdreven complexe systemen. Zie ze als de essentiële uitrusting voor een expeditie—uw kompas, kaart en logboek. Ze zijn ontworpen om u te helpen uw gedachten te organiseren, te zien hoe dingen met elkaar verbonden zijn, en alles bij te houden zodat u niet verdwaalt.

Het essentiële risicoregister

De absolute hoeksteen van elk goed plan is het Risicoregister. In wezen is het gewoon een masterlijst—meestal een spreadsheet of een functie in een projectmanagementtool—waar u elk risico dat u heeft geïdentificeerd documenteert. Het wordt uw enige bron van waarheid voor alles wat met risico te maken heeft.

Een goed risicoregister doet meer dan alleen het risico benoemen. Voor elk potentieel probleem moet u een paar belangrijke details bijhouden:

- Risicobeschrijving: Een snelle, duidelijke zin over wat er mis kan gaan.

- Impact en waarschijnlijkheid: De scores die u tijdens uw analyse heeft gegeven.

- Risico-eigenaar: Wie is verantwoordelijk voor het in de gaten houden en omgaan met dit risico?

- Mitigatiestrategie: Wat is het actieplan om het aan te pakken?

- Status: Een eenvoudige tracker (zoals Open, In Behandeling, Gesloten) om in één oogopslag te laten zien waar dingen staan.

Dit eenvoudige document is wat vage zorgen omzet in concrete, traceerbare taken. Het up-to-date houden is niet onderhandelbaar voor effectieve risicobeheersplanning, omdat het iedereen een duidelijk overzicht van de situatie geeft.

Risico's onthullen met een SWOT-analyse

Soms verbergen de grootste bedreigingen zich recht onder uw neus. De klassieke SWOT-analyse (Sterktes, Zwaktes, Kansen, Bedreigingen) is een fantastische manier om ze op te sporen. Mensen gebruiken het vaak voor strategische bedrijfsvoering, maar het is verrassend goed voor het pinpointen van risico's.

Uw interne Zwaktes en externe Bedreigingen zijn in wezen een goudmijn voor potentiële risico's. Bijvoorbeeld, een zwakte zoals "verouderde technologie" is een directe aanwijzing voor kwetsbaarheden op het gebied van cybersecurity. Een bedreiging zoals "een nieuwe concurrent is net gelanceerd" wijst op een duidelijk financieel en operationeel risico.

Het gebruik van een SWOT dwingt u om uw bedrijf vanuit alle hoeken te bekijken, en u zult vaak risico's opmerken die een eenvoudige brainstormsessie zou hebben gemist. Het helpt om uw risicoplanning direct terug te koppelen aan uw grotere strategische doelen.

Verbindingen visualiseren met een vlinderdas-analyse

Wanneer u te maken heeft met complexere, gelaagde risico's, is de vlinderdas-analyse een ongelooflijk krachtige manier om ze te visualiseren. Het is vernoemd naar zijn vorm, die precies lijkt op een vlinderdas. Recht in het midden plaatst u het belangrijkste risicogegeven—bijvoorbeeld "Serveruitval."

Aan de linkerkant van de "knoop" lijst u alle dingen op die dat evenement kunnen veroorzaken. Aan de rechterkant lijst u alle mogelijke gevolgen op. Vervolgens begint u de hiaten in te vullen: aan de linkerkant schetst u uw preventieve maatregelen (om de oorzaken te stoppen), en aan de rechterkant schetst u uw herstelcontroles (om de impact van de gevolgen te verzachten).

Deze methode geeft u een compleet beeld van de levenscyclus van een risico op één pagina. Het maakt het doodsimpel om te zien hoe oorzaken, controles en gevolgen allemaal met elkaar verbonden zijn, en laat u zien waar u sterk bent en waar u uw verdediging moet versterken. Die soort visuele helderheid is ook geweldig om uw team op dezelfde pagina te krijgen.

Risico's integreren in uw dagelijkse workflow

Uw risicoplan is nutteloos als het begraven is in een map die niemand ooit opent. De beste manier om het te laten werken, is door het direct te verweven in de tools die uw team elke dag al gebruikt. Moderne projectmanagementplatforms zoals Asana, Jira of Trello zijn perfect hiervoor.

U kunt specifieke taken voor elk risico creëren, deze toewijzen aan de risico-eigenaar en deadlines instellen voor de mitigatiestappen. Het is ook waar u gespecialiseerde tools kunt integreren die specifieke risico's beheren, zoals het toevoegen van Stripe Chargeback Protection om transactiefraude te beheren. Deze aanpak verandert risicobeheer van een saaie administratieve taak in een actieve, voortdurende onderdeel van uw normale workflow.

Wanneer u risicobeheersplanning in uw kernstrategieën verwerkt, spreken de resultaten voor zich. Een rapport heeft aangetoond dat landen met solide risicokaders 25% minder rampgerelateerde sterfgevallen en 35% lagere economische verliezen zagen in vergelijking met landen zonder. De gegevens liegen niet.

Voorbeelden uit de praktijk van risicobeheersing die goed zijn uitgevoerd

Theorie is geweldig, maar risicobeheersing in actie zien is wat alles laat klikken. Laten we een paar verhalen uit verschillende sectoren bekijken om te zien hoe slimme planning een potentiële ramp kan omzetten in gewoon een andere dinsdag.

Dit goed krijgen is nog nooit zo belangrijk geweest. Wanneer u alle ripple-effecten optelt, bedragen de kosten die met rampen gepaard gaan nu wereldwijd meer dan $2,3 biljoen per jaar. Maar hier is de positieve kant: elke dollar die aan proactieve planning wordt besteed, kan tot $7 aan herstelkosten besparen. U kunt zelf de cijfers bekijken in het volledige GAR 2025-rapport om te zien hoe groot het financiële voordeel van voorbereid zijn is.

De tech-startup en de servercrash

Stel je een hot tech-startup voor, die als een onkruid groeit. Wat is hun ergste nachtmerrie? Een totale serveruitval die hun app uren—of erger, dagen—offline houdt. Dat is niet alleen een ongemak; het is een potentiële bedrijfsdoder die het vertrouwen van gebruikers en de omzet zou verdampen.

Hun risicobeheersplan is een briljante twee-punch combinatie:

- Risicotransfer: In plaats van te proberen hun eigen serverfarm te beheren, hosten ze alles bij een grote cloudprovider zoals Amazon Web Services (AWS). Zo hebben ze het enorme risico van hardwarestoringen, stroomuitval en fysieke beveiliging overgedragen aan een bedrijf dat zich met dat soort zaken bezighoudt.

- Risicobeheersing: Maar ze stoppen daar niet. Om het risico van dataverlies door een vervelende bug of een cyberaanval te beheersen, zetten ze automatische, dagelijkse back-ups op van al hun cruciale gegevens. Als het ergste gebeurt, kunnen ze gewoon terugrollen naar een schone versie van gisteren met minimale downtime.

Door deze twee strategieën te combineren, wordt een potentiële catastrofe een kleine hobbeltje die in een oogwenk is opgelost.

Het bouwbedrijf en materiaaldelays

Op een bouwplaats is de planning heilig. Een van de grootste risico's is een vertraging in het verkrijgen van kritische bouwmaterialen, wat het hele project tot stilstand kan brengen en enorme financiële boetes kan veroorzaken. Een goed geleid bedrijf verwerkt een mitigatieplan vanaf dag één in hun projectmanagement.

Hun strategie draait om acceptatie en controle:

- Risicoacceptatie: Ze zijn realistisch. Ze weten dat kleine vertragingen deel uitmaken van het spel. Dus accepteren ze dit risico door een berekende tijdbuffer direct in de projectplanning op te nemen. Een kleine tegenslag veroorzaakt geen totale paniek.

- Risicobeheersing: Om een grote vertraging te vermijden, worden ze slim met hun toeleveringsketen. In plaats van al hun eieren in één mand te leggen, bestellen ze belangrijke materialen van verschillende leveranciers op verschillende locaties. Als een leverancier een probleem heeft, hebben ze backups klaarstaan.

Door de kleine dingen te accepteren en actief de grote dingen te beheersen, houdt het bouwbedrijf het project op schema, waardoor zowel de planning als de financiële resultaten worden beschermd.

Natuurlijk, wanneer een risico daadwerkelijk werkelijkheid wordt, heeft u een solide communicatiestrategie nodig. Voor meer informatie daarover, kijk naar onze gids over hoe u een crisiscommunicatieplan kunt opstellen om ervoor te zorgen dat iedereen op de hoogte blijft.

De evenementenorganisator en slecht weer

Een buitenmuziekfestival is de perfecte storm van risico—letterlijk. Een plotselinge stortbui kan het evenement volledig afblazen, wat leidt tot woedende terugbetalingsverzoeken en een PR-nachtmerrie.

Een ervaren evenementenorganisator pakt dit aan door het probleem te verplaatsen. Ze zorgen voor een backup binnenlocatie ruim van tevoren. Natuurlijk verhoogt het de upfront kosten een beetje, maar het neutraliseert volledig de bedreiging van slecht weer. Als de voorspelling er slecht uitziet, schakelen ze gewoon over naar de binnenlocatie.

Wat een evenement-annulerende ramp had kunnen zijn, wordt een eenvoudige, beheersbare wijziging van plannen. Dat is risicobeheersing in een notendop.

Veelvoorkomende fouten in risicoplanning en hoe ze te vermijden

Zelfs het meest goedbedoelde risicobeheersplan kan verkeerd gaan als u in een paar veelvoorkomende valkuilen trapt. Gewoon het plan opstellen is een enorme overwinning, maar het effectief houden ervan betekent dat u de valkuilen moet vermijden die het totaal nutteloos kunnen maken wanneer u het daadwerkelijk nodig heeft.

Laten we de fouten doornemen die ik teams vaak zie maken, en belangrijker nog, hoe u ze kunt vermijden.

De grootste? De "stel het in en vergeet het" mentaliteit. Een team zal weken besteden aan het opstellen van een prachtig, gedetailleerd document, alleen om het stof te laten verzamelen in een gedeelde schijf. Risico's veranderen, en dat zou uw plan ook moeten doen. Zie het als een levend document, niet als een eenmalig project.

De valkuil van vage planning

Een andere klassieke fout is het maken van een plan dat gewoon te vaag is om nuttig te zijn. Ik heb risicoplannen gezien die vol staan met algemene uitspraken zoals "verbeter cybersecurity" of "monitor de toeleveringsketen." Dat is geen plan—het is een verlanglijstje. Wanneer het erop aankomt, weet niemand wat ze daadwerkelijk moeten doen.

De oplossing is eenvoudig: word specifiek. Elke enkele mitigatiestrategie heeft duidelijke, uitvoerbare stappen nodig. In plaats van "verbeter cybersecurity," breek het af. Denk: "vo implementeren van multi-factor authenticatie voor alle medewerkers vóór Q3" of "voeren van kwartaal phishing simulaties." Specificiteit is wat een vage doelstelling omzet in een echte to-do lijst.

Een risicobeheersplan faalt wanneer verantwoordelijkheden onduidelijk zijn. Als een risico ieders verantwoordelijkheid is, wordt het al snel niemand's verantwoordelijkheid. Elk geïdentificeerd risico moet een aangewezen eigenaar hebben.

Deze persoon is de aangewezen contactpersoon voor het volgen van het risico en het in gang zetten van het responsplan. Wanneer het eigenaarschap glashelder is, is er geen verwarring of vingerwijzen wanneer er een crisis optreedt.

Het verkeerd beheren van risico-eigenaarschap

Daarbij komt nog dat het niet toewijzen van duidelijke eigenaren voor elk risico een recept voor ramp is. Wanneer een bedreiging opduikt, is het laatste wat u wilt dat uw team zich haast om uit te zoeken wie de leiding heeft. Dat is kostbare tijd die verloren gaat. Een risico zonder eigenaar is een risico dat wordt genegeerd.

Wijs een specifieke persoon aan als de risico-eigenaar voor elk item in uw register. Zij zijn verantwoordelijk voor het in de gaten houden ervan, het rapporteren van de status en het in gang zetten van de mitigatiestappen wanneer dat nodig is. Deze ene simpele stap verhoogt de kans op succes van uw plan aanzienlijk.

Bijvoorbeeld, een vaag risico zoals een enkele negatieve online recensie kan stilletjes uitgroeien tot een grote reputatiecrisis als niemand is toegewezen om het in de gaten te houden. U kunt meer leren over het actief beschermen van uw merkimago in onze gids over tips voor online reputatiemanagement.

Alleen focussen op catastrofale risico's

Het is natuurlijk om gefocust te raken op de grote, dramatische "zwarte zwaan" gebeurtenissen—de enorme datalekken of de eenmalige stormen van een eeuw. Maar alleen op die showstoppers focussen betekent dat u waarschijnlijk de kleine, hoog-probabiliteit risico's negeert die uw bedrijf langzaam kunnen uitputten.

Dit zijn de "dood door duizend sneden" risico's. Denk aan kleine apparatuurstoringen, constante kleine projectvertragingen of een langzame stroom van personeelsverloop. Op zichzelf lijken ze beheersbaar. Maar hun gecombineerde effect kan net zo verwoestend zijn als één grote catastrofe.

Zorg ervoor dat uw risicobeoordelingsproces het volledige plaatje bekijkt—van de kop-trekkende bedreigingen tot de kleine, dagelijkse irritaties. Een gebalanceerde risicobeheersplanning aanpak behandelt het hele spectrum, zodat u echt voorbereid bent op wat er ook op uw pad komt.

Vragen over risicobeheersplanning? Wij hebben antwoorden.

Zelfs met een solide actieplan lijken er altijd een paar vragen op te duiken. Laten we enkele van de meest voorkomende aanpakken om eventuele aanhoudende verwarring op te helderen en u zelfverzekerd te laten voelen over uw risicobeheersplanning.

Hoe vaak moeten we ons risicoplan eigenlijk herzien?

Dit is een belangrijke, en het korte antwoord is: waarschijnlijk vaker dan u denkt. Een risicoplan is geen trofee die u eens per jaar afstoft; het is een levend document dat regelmatig aandacht nodig heeft om relevant te blijven. Voor de meeste bedrijven is een kwartaalreview een geweldige start.

Maar dat is slechts de basis. U moet het ook tevoorschijn halen wanneer er een grote verandering op komst is. Dit kan alles zijn van:

- Het lanceren van een nieuw product of dienst

- Uitbreiden naar een nieuwe markt

- Een significante verschuiving in uw industrie

- Grote interne verschuivingen, zoals een herstructurering van het bedrijf

Zie het als het updaten van de software op uw telefoon. Die regelmatige updates houden het soepel draaiend en beschermen u tegen nieuwe bedreigingen die sinds de laatste update zijn opgekomen.

De ergste fout die u kunt maken, is uw risicoplan behandelen als een eenmalige taak. De zakenwereld is altijd in beweging, en een plan dat zelfs zes maanden oud is, kan al gevaarlijk verouderd zijn.

Is dit hele proces te ingewikkeld voor een klein bedrijf?

Helemaal niet. Sterker nog, u zou kunnen betogen dat risicobeheersplanning belangrijker is voor kleine bedrijven. Grotere bedrijven hebben vaak de middelen om een verrassingsklap op te vangen, maar voor een kleiner bedrijf kan een enkele onverwachte gebeurtenis verwoestend zijn.

De sleutel is om het aan te passen aan uw behoeften. Uw risicoplan hoeft geen 100 pagina's tellende map te zijn vol complexe analyses. Het kan zo eenvoudig zijn als een spreadsheet die uw top vijf tot tien grootste risico's bijhoudt, wie ervoor verantwoordelijk is en wat u zult doen als ze zich voordoen. Het kernproces—identificeren, analyseren, plannen en monitoren—werkt net zo goed voor een startup met vijf mensen als voor een Fortune 500-bedrijf.

Wat is het echte verschil tussen risicobeheer en risicobeheersing?

Het is gemakkelijk om deze twee door elkaar te halen omdat mensen ze vaak door elkaar gebruiken, maar ze zijn niet hetzelfde.

Zie risicobeheer als het hele speelboek. Het is het overkoepelende proces van het vinden, analyseren, prioriteren en in de gaten houden van alle potentiële risico's. Het is de hele strategie.

Risicobeheersing, aan de andere kant, is slechts één specifieke zet uit dat boek. Het is de actie die u onderneemt om de impact van een risico te verminderen of de kans dat het gebeurt—de "controle" strategie waar we het eerder over hadden. Simpel gezegd, mitigatie is een reactie die binnen uw grotere managementkader leeft.

Klaar om uw professionele stem te laten horen? RedactAI helpt u bij het creëren van overtuigende LinkedIn-inhoud die uw unieke expertise weerspiegelt en uw merk opbouwt. Stop met staren naar een blanco scherm en begin met het schrijven van berichten die verbinding maken. Ontdek hoe RedactAI uw LinkedIn-aanwezigheid vandaag kan verbeteren.